iDeCo加入規制緩和、全会社員に基準緩和の検討スタート

金融庁の審議会が発表した報告書で、2,000万円不足という数字だけが大きく取り上げられました。

2,000万円不足という数字の是非は置いておいて、上記の報告書で指摘されているように老後に備えた資金を準備しておくことは重要です。

自助による老後資金準備のための手段のひとつとして、iDeCo(個人型確定拠出年金)があるのですが、当初の制度に不備があり、見直しが行われてきました。

2019年7月29日の報道で厚生労働省がiDeCoの加入基準緩和を検討しているという記事がでました。

この記事では、iDeCo(個人型確定拠出年金)加入が全会社員に基準緩和された場合の影響について説明します。

目次

報道内容「イデコ加入、全会社員に 企業型年金と併用可能」

以下、日経新聞の記事を引用します。

2019/7/29 日経新聞

厚生労働省は全会社員を対象に、希望すれば個人型確定拠出年金(iDeCo=イデコ)に入れるように基準を緩める検討に入った。勤め先で企業型の確定拠出年金に入っていても、追加で個人型のイデコにも加入し、併用できるようにする。少子高齢化の進展で公的年金は先細りが避けられない。自力による資産形成の機会を増やし、老後の備えを後押しする。

現状のiDeco制度の概要

①iDeCo(個人型確定拠出年金)とは?

iDeCoは、平成13年に施行された確定拠出年金法に基づいて実施されている私的年金の制度です。

拠出された掛け金が各個人別に区分されて、将来の年金給付額が掛け金と運用成果によって決まる仕組みです。

確定拠出年金には、企業と従業員本人が掛け金を拠出する企業型年金と、個人が掛け金を拠出する個人型年金があります。

iDeCoは個人型年金です。

individual-type Defined Contribution pension plan(個人型年金確定拠出年金)

※確定拠出年金の特徴

- 個々の加入者が掛け金の運用方法を決定する(自己責任運用)

- 個人ごとに資産を管理され、各加入者が残高を把握できる

- ポータビリティ(年金の携帯性)がある

- 年金額は約束されておらず、運用収益で年金額が決まる

出典:イデコ公式サイト

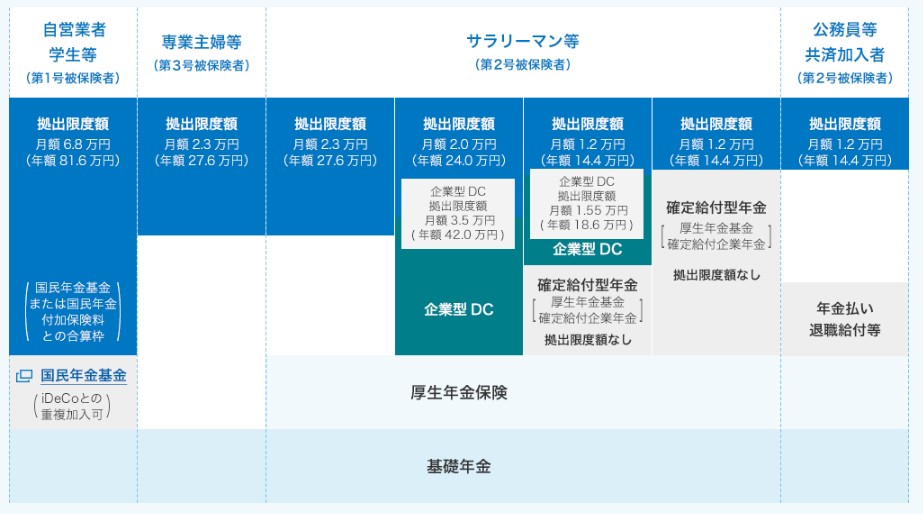

②iDeCo加入資格

平成29年1月の改正で第3号被保険者(専業主婦等)、第2号被保険者(サラリーマン・公務員※)もiDeCoに加入できるようになりました。

※企業型確定拠出年金に加入している場合、規約で個人型同時加入を認めていることが条件。この改正で、基本的に20歳以上60歳未満の全ての人が加入できるようになりました。

③iDeCo掛け金の上限

働き方や企業年金の有無で掛け金の上限が異なります。

・掛け金上限68,000円 ※国民年金基金との合計額

自営業者など国民年金第1号被保険者

・掛け金上限23,000円

企業型、企業年金のない企業に勤める会社員

専業主婦(国民年金第3号被保険者)

・掛け金上限20,000円

企業型年金と併用する会社員 → 今回の改正対象

・掛け金上限12,000円

企業年金のある企業に勤める会社員

公務員

※掛け金は月額。企業年金は厚生年金基金・確定給付企業年金などのこと。

iDeCo加入資格、改正の背景

企業型を導入している会社でも、労使の合意があれば、社員がiDeCoを併用できます。

しかし、現状の制度では企業型年金の上限額を引き下げて、その引き下げ分で個人型を併用するシステム(限度額5.5万円の場合、3.5万円にダウン、個人型併用は2万円)になっています。

この制度では、企業型年金の掛け金が減った分、受け取る年金が減ります。

今のままでは、個人型を併用するメリットが少ないので、企業型確定拠出年金の加入者はiDeCoに加入していないのが現状です。

iDeCoの加入基準緩和のメリット

厚労省は企業型の掛け金の上限額を下げないで、iDeCoに加入できる制度に見直しを検討しているとのことです。

iDeCoには、掛け金が所得控除されるメリットがあります。

所得控除された分の所得税、住民税が軽減されます。

改正が行われることで、所得控除による税額軽減のメリットを受けられる人が増えることになります。

iDeCoには定期預金など元本保証の商品がありますので、老後資金の準備目的の預金をするなら、iDeCoを利用して所得控除+運用益非課税のメリットを受けたほうが効率良く運用できます。

※60歳まで引き出しできないので、拠出額に注意

まとめ

金融庁の審議会が発表した報告書の影響で、老後資金準備への関心が高まっています。

今回のiDeCo加入基準の緩和案は2020年度の税制改正要望に盛り込み、20年の通常国会に関連法の改正案提出をめざしていると報道されています。

今後、どのような議論がおこなわれ、税制改正が実現するか注目したいところです。

Follow me!