ファイナンシャルプランナーは中立なのか?

2月5日のSankei Bizに外貨建て保険に関する記事が掲載されました。

「外貨建て保険急増、リスク説明に懸念 地銀調査へ 金融庁、月内にも」

https://www.sankeibiz.jp/macro/news/190205/mca1902050500003-n1.htm

金融庁が懸念しているのは、地銀が商品のリスクなどを顧客に十分説明せず、無理な販売を行っているケースです。

数か月前には金融機関の投資信託の販売について、半数の顧客が損をしているという記事もあったと思います。

どちらの記事も金融機関の顧客本位の業務運営が問われています。

この記事では、金融機関と同じく、保険や金融商品の販売を行うこともあるファイナンシャルプランナーの顧客本位の業務運営について解説します。

目次

ファイナンシャルプランナーとは?

人生の夢や目標をかなえるために総合的な資金計画を立て、経済的な側面から実現に導く方法を「ファイナンシャル・プランニング」といいます。ファイナンシャル・プランニングには、家計にかかわる金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など幅広い知識が必要になります。これらの知識を備え、相談者の夢や目標がかなうように一緒に考え、サポートする専門家です。 出典:日本FP協会

ファイナンシャルプランナーと言えば、保険の相談や節約アドバイスなどのイメージが強いですが、TVに出ているファイナンシャルプランナーが保険の見直しや節約の話を多くするためで、金融や不動産、年金など幅広い分野の知識を持っています。

ファイナンシャルプランナーには独占業務はありません。

ファイナンシャルプランナーの資格を持っていなくても、ファイナンシャル・プランニング相談業務を行うことは可能です。

日本におけるファイナンシャルプランナーの仕事と報酬

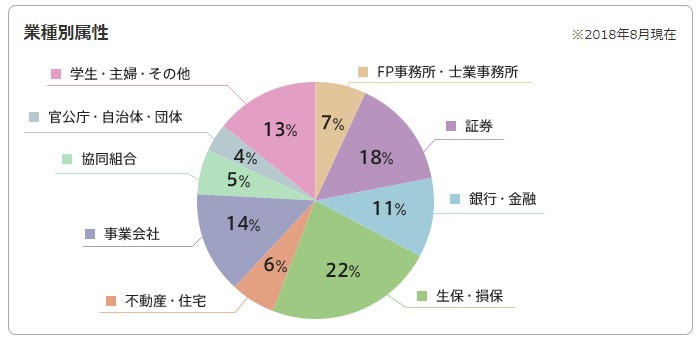

FP協会の調査によると、ファイナンシャルプランナー資格保有者の所属業種は生損保22%、証券会社18%、金融機関11%で約半数を占めています。

ファイナンシャルプランナーといえば「保険屋」さんというイメージは保険業界の多く人が資格を保有しているということもあるかもしれません。

独立FPでも代理店を兼務しているケースは多いので、もっと増えるかもしれません。住宅・不動産(6%)も含めれば、約6割が何らかの商品を売っているファイナンシャルプランナーということになります。

ファイナンシャルプランナー無料相談の多くは保険を売るため、金融商品を売るためという目的で行われています。

相談料がタダということは、相談後の商品販売が収入源ということです。

「タダほど高いものはない」と言われますが、タダで行われているFP相談は商品販売のためのツールである可能性があり、公正中立と言えるかは微妙です。

商品販売をするファイナンシャルプランナーの利益と顧客の利益は相反している?

独立系FPの主な収入は、フィー(相談料)とコミッション(商品販売手数料)です。

コミッション・オンリーのFPの代表の保険代理店を例に利益相反について考えてみます。

※保険は必要だと思いますし、多くの保険募集人は誠実に業務を行っていると思いますので保険代理店を否定するわけではありません。

保険加入における顧客の利益は希望する保障を得ることです。その中で保障金額や保険料、掛け捨て型か貯蓄型か保障期間はどのくらいか、などの細かな意向がでてきます。

代理店側の利益は販売による手数料収入や顧客紹介などが考えられます。

ビジネスはどれも同じですが、売買や契約によって利益が発生するのは当然のことです。

しかし、保険商品には似たような商品でもコミッションの高いものと低いものがあります。

よほど自分を律しない限り、コミッションの高い保険を勧めたくなってしまうかもしれません。

そんな背景もあってか保険業法改正では、比較推奨販売を行う乗合代理店に対して体制整備義務が課せられました。

このような規制をするのは、商品販売をする側と顧客の知識・情報量に大きな差があるからです。

これからは保険商品の推奨理由の開示や、商品の比較説明を受けることになります。

顧客の利益と相反しないためには商品を販売する側の正確なニーズの把握と丁寧な商品説明によって、保険契約が成立し顧客が希望する保障が得られることが必要です。

難しい保険商品の説明を理解するために、顧客側が自分で情報収集をする、セカンドオピニオンを使ってみるなどの動きをすることも大切でしょう。

手数料・相談料の本当の価値について考える

多くのファイナンシャルプランナーは商品販売の手数料で生計を立てているのが現状です。まだ日本には、相談の対価にお金を払う文化はないのかもしれません。

商品販売をしているファイナンシャルプランナーでも、顧客のために自分の扱える商品のなかで一番有利な商品を売っている人もいるでしょうから、商品販売がはいけないとは思いません。

顧客の利益の本質は手数料や相談料の価格ではなく、顧客のニーズに答えられるかどうかです。

顧客のニーズに答えられる提案をしていれば手数料や相談料はサービスの対価として当然に受け取るものです。

顧客側では有料でも有益な提案を求めていて、無料だから良いというものではないはずです。

私はFPとして不動産を中心にライフプランや年金の相談を受けています。保険について聞かれることもありますが、個別の保険商品については保険代理店を紹介しています。

保険についてはFP資格を取れる程度の基礎的な知識はあるものの、個別の商品の詳細については保険代理店にはかないません。

逆に保険代理店の方から不動産について質問を受けたりお客様を紹介していただくこともあります。

保険に強い、金融商品に強い、不動産に強いなどそのFPの専門分野に注目してみましょう。

なにかに特化している人には幅広く知識があってもかなわない部分がたくさんあります。

Follow me!