「老後2000万円不足問題」 現役世代の老後資金対策

老後の生活に2000万円必要と報道された金融庁の報告書で年金や老後の生活について、不安を感じる人が増えています。

この記事では、日本の年金制度の説明と現役世代ができる老後資金対策について説明します。

目次

どうして老後の生活に2000万必要?

■2000万円不足するモデルケース (高齢無職世帯の平均)

社会保障給付 191,880円

勤務先収入 4,232円

事業収入 4,045円

その他 9,041円

収入計 209,198円

食費 64,444円

住居 13,656円

光熱費 19,267円

家具・家事用品 9,405円

被服費 6,497円

保険・医療 15,512円

交通・通信 27,576円

教育 15円

教養娯楽費 25,077円

その他の消費 54,028円

税金・社会保険 28,240円

支出計 263,718円

209,198円—263,718円=-53,920円

平均値なので、こんなに支出しない人もたくさんいます。

賃貸住宅の人は住居費がもっと高い可能性が高いです。

収入面でも年金がこれより少ない人もいます。

生活水準はひとそれぞれなので、2,000万円不足はあくまでこのモデルで試算した場合です。

「年金100年安心プラン」とは?

①保険料は18.3%を上限に2017年まで段階的に引き上げる。

②もらえる年金はモデル世帯で現役世代の手取り収入の50%を確保。

保険料・積立金・国庫負担で財源を固定し、受給者の数などに応じて給付額を調整する方式が導入されました。

「これから100年間、現役時代の収入に対する年金額の割合を、最低50%保証するから安心してね」というのが年金100年安心プランの内容です。

100年安心は当時の公明党が言っていた名称ですが、100年安心プランというのは、制度が100年維持されるということで、個人が100年生きても年金で生活できるということではありません。

日本の年金制度は世代間扶養

日本の年金制度は、生きている限り生涯にわたって支給される終身年金です。

生きていることが条件の保険ですから、死んでしまうと一時金が支給されておしまいです。

高齢者の受給分を現役世代の保険料などによって支える賦課方式の世代間扶養です。

働く世代が保険料を払い、そのまま支給に当てます。

その年に支払われた保険料をその年の給付に充てるため、お金の価値は同じです。

そのため、現在の賦課方式はインフレに強いという特徴があります。

年金はどうして足りない?

出生率は1980年頃から低下しているので、このころから将来的に人口が減ることは予想できたはずだったのですが、2004年まで大きな改正は行われませんでした。

2004年の改正で出てきたのが、100年安心プランです。

少子高齢化で現役世代が減少するため、給付を調整して制度を維持することが目的でした。

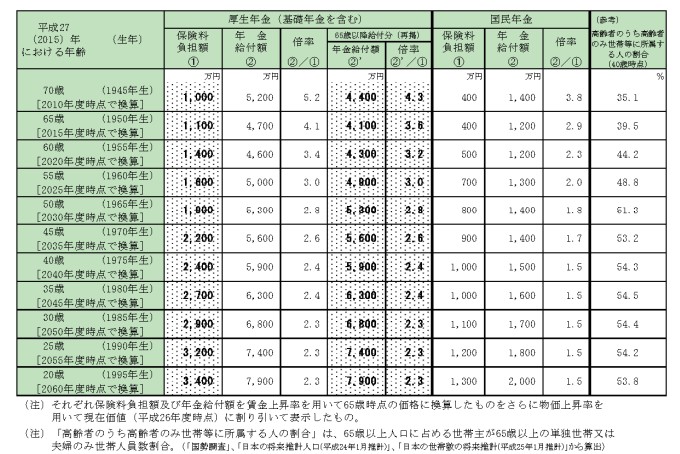

年金が足りなくなった根本的な理由は、少子高齢化と昔の世代の保険料が安かったことです。

1990年以降の物価は、ほぼ横ばいです。

国民年金保険料 1990年の8,400円、2019年16,410円

厚生年金保険料率 1990年 14.3%(男性) 2019年 18.3%

ほとんど物価が変わっていない1990年でも年金保険料はこんなに安いのです。

さらに遡れば1980年の国民年金保険料は3,770円です。

年金の給付負担倍率を見れば、物価上昇や家族構成の変化を考慮しても、昔の年金保険料が安いのが一目瞭然です。

年金保険料で払われる額と積立られている額は決まっているので、昔の制度の不備をカバーするのは現代から将来にかけて調整するしかありません。

年金受給世代に「昔の保険料が安かったから、年金半分ね」とは言えないからです。

2004年に改正が行われたのは、年金の制度維持、世代間格差の解消という背景があります。

2016年に年金カット法案と報道された改正で「賃金・物価スライド」の見直し・「マクロ経済スライド」の強化の2点の改正が行われています。

積立金は今のところ増えている

現在の年金支給は現役世代の払った保険料と国庫負担で大半がまかなわれています。

積立金運用益からの支払いはごくわずかです。

積立金は将来世代の給付のために運用されています。

直近で15兆円の損失があったため、運用に失敗していると報道されていましたが、累積収益額は56.7兆円となっています。GPIFの運用は現時点では成功しています。

しかし、市場は上下を繰り返すので長期的には不透明です。

政治に年金の問題は期待できない

統計に基づいた報告書をなかったことにしようとする政府、政権の座についていた時期には問題にすらしなかったのに2000万円足りないという部分だけを感情的に取り上げて批判し、政争に利用する野党、政治に老後の生活を期待するのは無理でしょう。

そもそも、年金は貯まっているお金とこれから集めるお金はある程度決まっています。

急に少子高齢化の傾向がなくなることはありません。

払う分を減らすか、集める分を増やすか、どちらかしか調整する方法はありません。

誰が舵取りをしても、年金給付は劇的に変わることはないのです。

年金は長生き保険と考えてできることから始める

モデル世帯の2000万円不足に憤りや不安を感じるよりも、できることから対策を始めましょう。

まずは年金ネット、ねんきん定期便で現状の把握をします。

自分が将来もらえる見込みの年金額が確認できますから、具体的なイメージができます。

確認したうえで足りないと思われる金額を試算して、対策を始めましょう。

個人年金の運用先として制度が拡充されたiDeCoは掛金が所得控除されます。

年収400万円の会社員が月に5,000円掛金を拠出した場合は年間で約9,000円※の節税効果があります。

※年間の掛金に対し、年収などから計算された課税所得をもとに所得税率と住民税率をかけた額

口座管理手数料がかかる、60歳まで取り崩せないというリスクはありますが、元本保証の運用商品もあります。

運用益が非課税のため、預金よりは効率がよく、節税効果も利回りと考えれば、利率の低い元本保証の投資先でも立派な投資になります。

もっとリスクをとれる人はiDeCoで元本保証でなく投資信託の積立をしてもいいですし、違う投資をしてもいいと思います。

株式、投資信託の積立、不動産、ソーシャルレンディング、投資先はいくらでもあります。

投資対象の最低限の知識を身に着けて投資をしましょう。

将来どうなるのか分からないから不安になります。

現状を確認して、将来の人生設計を立てる。

2000万円足りないとか、破綻するとか、くだらない報道に踊らされず、まずは自分の将来の資金について確認から始めましょう。

自分で計画が立てられない、現状の把握ができないなら、専門家に相談するということから始めてはいかがでしょうか。

Follow me!