住宅金融支援機構が住宅ローン利用者の金利タイプや住宅ローン選びについてのアンケート調査を行いました。

調査対象者は2020年10月から2021年3月に居住用の新規住宅ローンを借入した20歳から60歳の人(1,500人)を対象としています。

この調査は年に2回行われ、結果が公表されています。

住宅ローンやセットで契約する団体信用生命保険は多様化していて、どれを選んでいいか分からないと人も多いと思います。

この記事では、住宅ローン利用者の実態調査から住宅ローンを利用した人が選んだ金利タイプやどのくらいの返済負担率だったかなど、住宅ローン利用者の動向について説明します。

目次

住宅ローン利用者の実態調査の結果

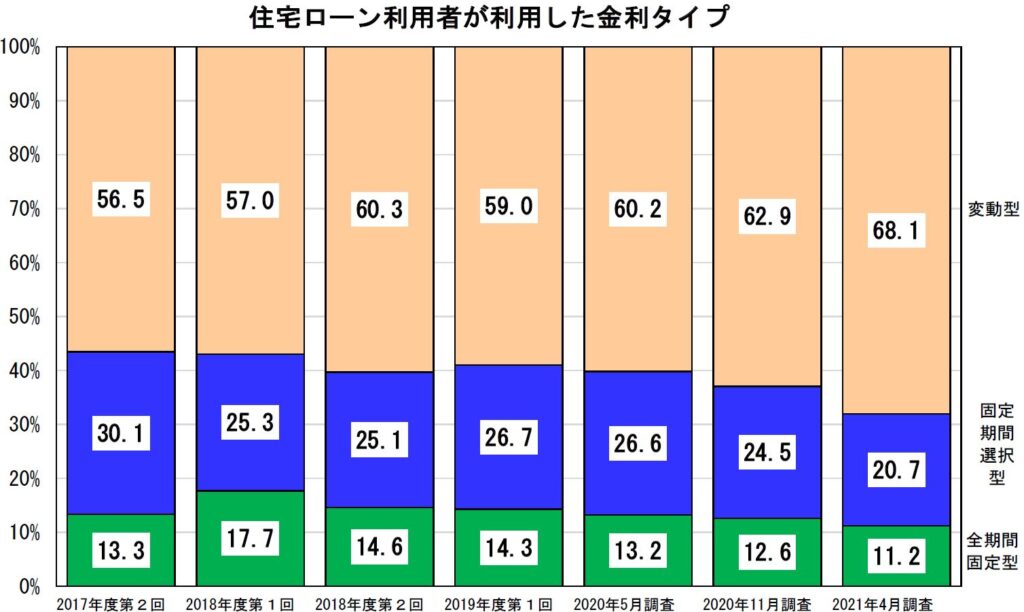

①住宅ローン利用者の選んだ金利タイプ

住宅ローン利用者のうち68.1%の人が変動金利を選んでいます。

20.7%の人が固定金利選択型、11.2%の人が全期間固定型を選択しています。

変動金利を選ぶ人は2017年には57%ですから、変動金利を選ぶ人は年々増加しています。

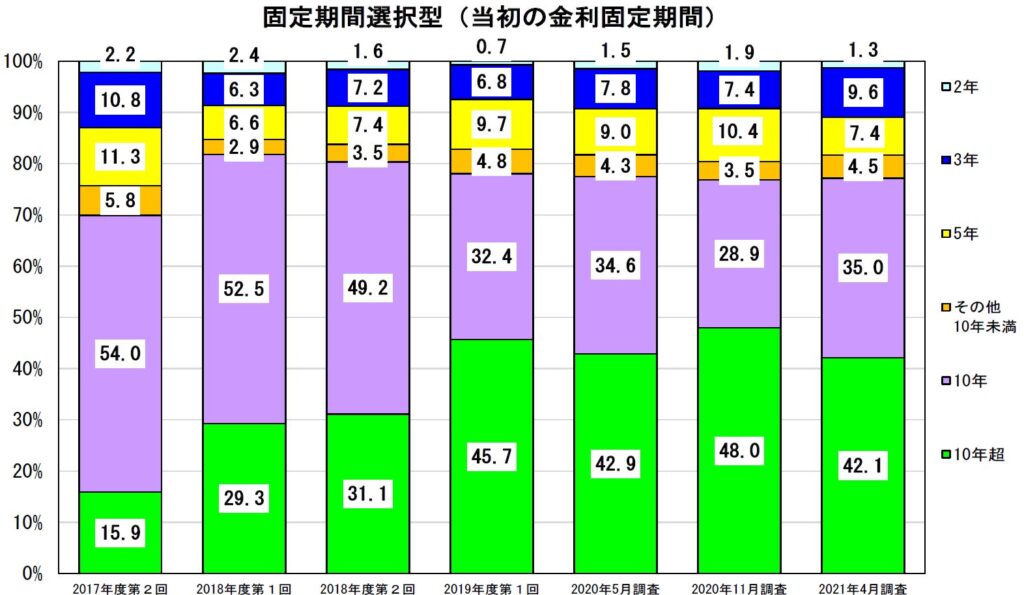

固定金利選択型を選んだ人のうち10年固定を選んだ人が35%、10年以上の固定金利を選んだ人が42%で約8割の人が10年以上の固定金利を選んでいます。

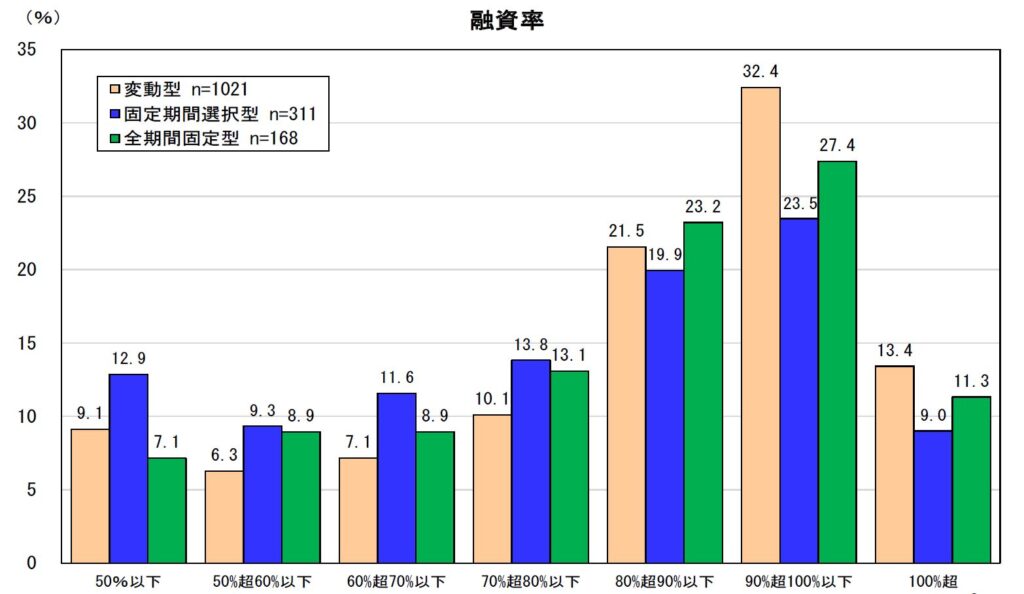

②融資率

どの金利タイプでも物件価格に対する融資の割合(融資率)は90~100%が最多、次いで融資率80~90%となっており、20%以上の頭金を入れている人は30~40%程度。

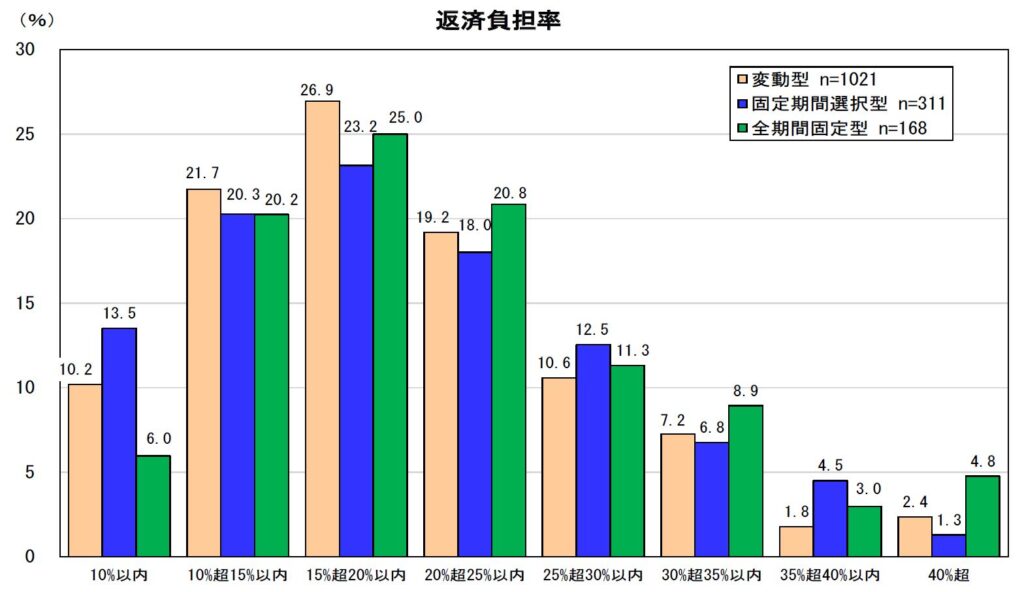

③返済負担率

返済負担率(年収に占める住宅ローン返済の割合)は15~20%が最多。

変動金利利用者の約80%が返済負担率25%以内、固定金利利用者は70~75%が返済負担率25%以内となっています。

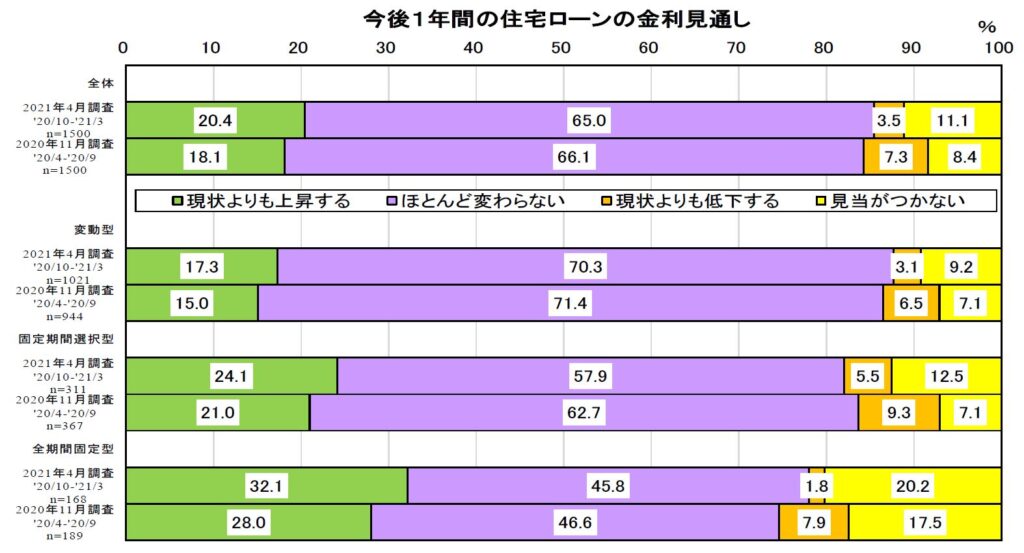

④金利の見通し

今後1年間の金利変動は「ほとんど変わらない」と考えている人が最も多く全体の65%を占めています。

支払額の多くなる固定金利を選んでいるのですから、当然と言えば当然ですが、金利が上昇すると考えている人の割合は変動金利利用者(17%)よりも全期間固定金利利用者(32%)のほうが多くなっています。

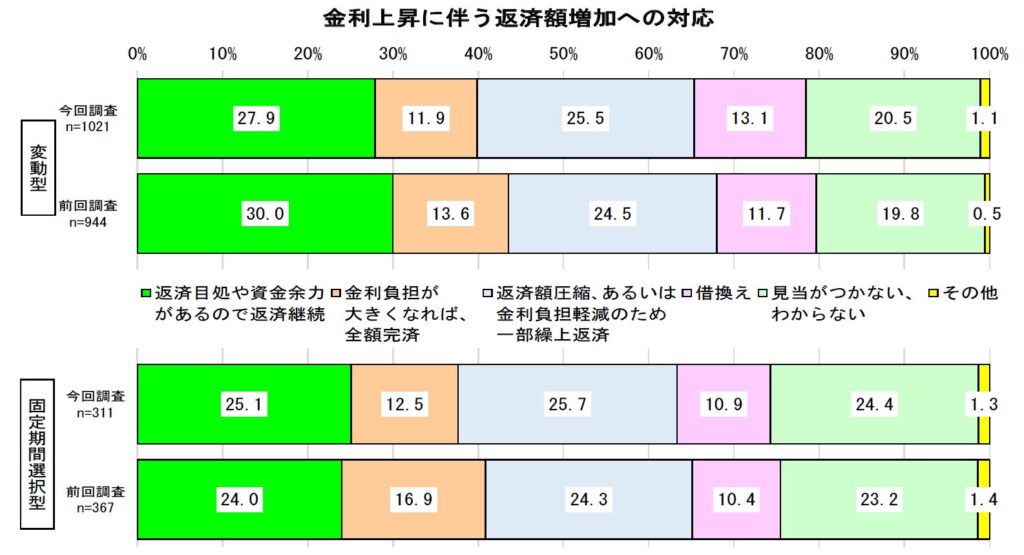

⑤金利が上昇した場合の対応

金利上昇時の返済額増加への対応を考えている人が全体の80%、約20%は分からないと回答。

資金的に余力があるからと考えている人が約40%。

住宅ローン利用者の動向 まとめ

上記の①~⑤から現在の住宅ローン利用者の多くは返済負担率を25%以内に抑えて、資金的に余裕を持ちながら自己資金は少なく抑えてなるべく多めにローンを組んでいることが分かります。

金利の低い変動金利を選択し、ローン返済に余裕を持って借入をする人が多いようです。

利用した住宅ローンを選んだ理由として「金利」という回答が最も多く、「団信の充実」、「住宅販売営業からの勧め」と続きます。

団信は各銀行いろいろなラインナップをそろえてきており、住宅ローンを選びの重要な要素になってきています。

参考記事 ➡ 多様化する住宅ローンの団信 大手5行の保障内容を解説します

ファイナンシャルプランナーや住宅ローンアドバイザーの勧めは複数回答可にもかかわらず10%にも満たないという結果でこのあたりはFPとしては反省しなければならないところです。

住宅ローンが多様化する中でローン利用者の資産背景やライフプランによって最適な住宅ローンは異なります。

どれが最適かを判断することは簡単ではありませんが、最新の傾向として住宅ローン利用者がどのような商品を選んでいるか知っておくことは大切だと思います。

家やお金の悩み、お気軽にご相談下さい初回相談無料受付時間 9:00-18:00

[ 土・日・祝日除く ]

Follow me!