「年収の壁」とは、収入が一定額を超えると税負担が増加し、手取りが減少する仕組みです。

収入が基礎控除の48万円と給与所得控除の55万円の合計103万円を超えると所得税が発生パート働く人などが手取りが返って減ってしまうその手取り源を避けるために働き控えをするのが年収の壁働く人にとっても経済全体にとっても問題とされてきました。

衆議院選挙の争点にもなり壁の基準引き上げ論について議論がスタートしています。

特に103万円の壁は家計管理に影響を与える重要な要素で、適切な対策が求められます。本記事では103万円の壁や他の年収制限について詳しく解説し、家計にとって最適な働き方をお伝えします。

目次

年収の壁とは?家計に影響を与える「103万円の壁」とは何か

103万円の壁の基本:配偶者控除の仕組みと収入制限の理由

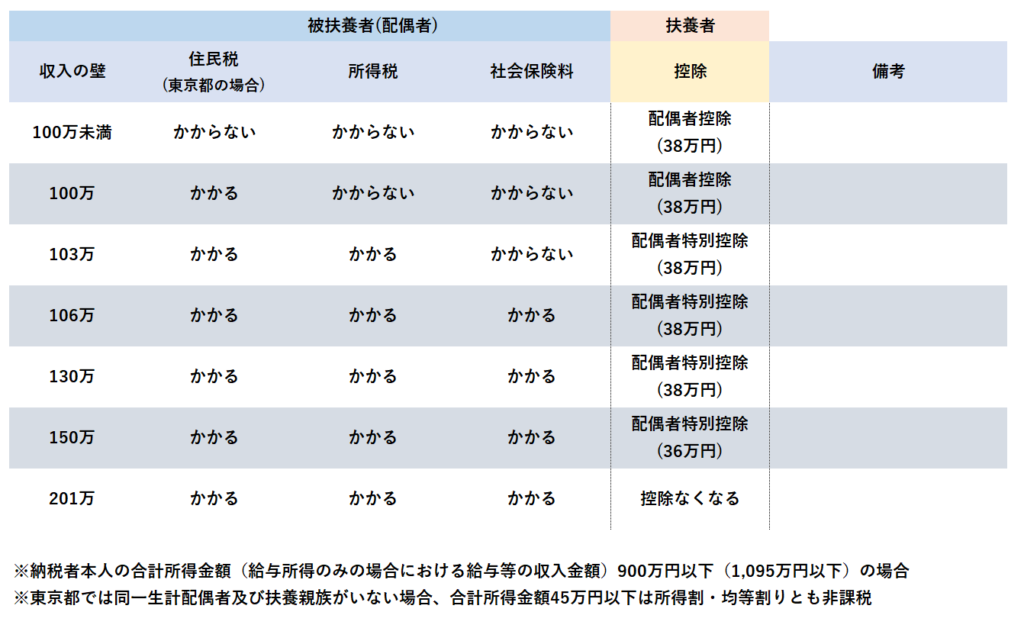

年収103万円の壁とは、主に専業主婦(主夫)や扶養内で働く配偶者の収入が103万円を超えた場合、扶養控除が適用されなくなるという収入基準です。

収入がこの基準を超えると、世帯主(配偶者)の税負担が増加するため、家計管理の重要なポイントとなります。

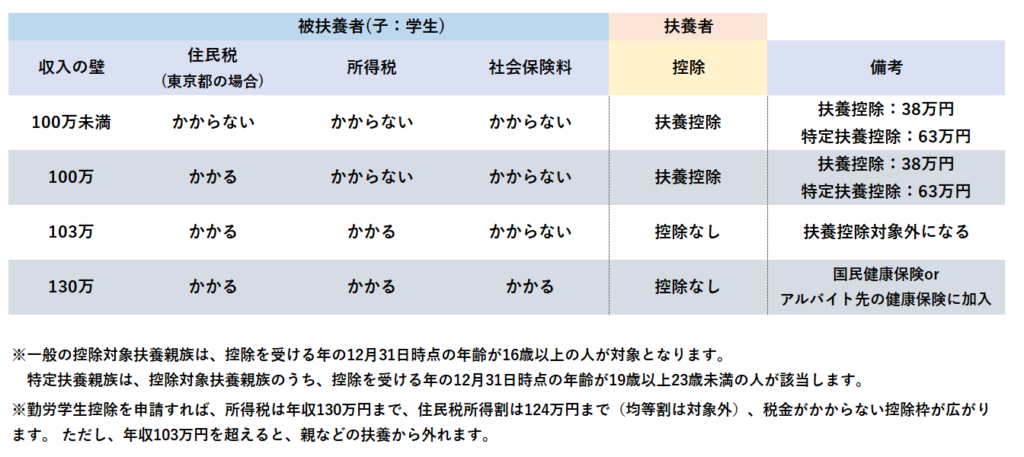

103万円の壁の基本:扶養控除の仕組みと収入制限の理由

扶養控除の対象は主に高校生・大学生の子供です。

配偶者控除は年収103万円を超えても配偶者特別控除がありますが、扶養控除は年収103万円を超えると控除が受けられなくなります。

一般の控除対象扶養親族(16~18歳、23歳~69歳) 控除額:380,000円

特定扶養親族(19歳~23歳) 控除額:630,000円

子供のアルバイト収入が年収103万円を超えると特定扶養控除が受けられなくなり、親の税金が高くなります。親の年収が500万円の場合、年間約9万円の負担増となります。

他の「年収の壁」:130万円、150万円、201万円との違い

年収の壁には「130万円」「150万円」「201万円」などもあり、いずれも扶養や社会保険に関わる制限を意味します。特に「130万円の壁」を超えると、配偶者が社会保険に加入する義務が生じます。「150万円」「201万円」の壁も課税基準に関係し、家計への影響が増大します。

150万円・201万円の壁:配偶者である夫または妻の配偶者特別控除の満額38万円が受けられる、被扶養者の年収上限のことです。150万円を超えると段階的に控除額が減額され201万円を超えると配偶者特別控除は完全にゼロになります。

103万円の壁があることで家計にどのような影響があるのか

年収が103万円を超えた場合、配偶者控除が適用されなくなるため、結果的に世帯の課税額が増え、家計への負担が増加します。そのため、世帯全体での家計バランスや手取り額が変わることを理解し、収支計画を練ることが重要です。

103万円の壁を超えた場合に家計に影響すること

①配偶者控除の廃止:超過後の控除額の変動

103万円の壁を超えると、扶養している世帯主が受けられる配偶者控除が減額または廃止され、家計への税負担が直接的に増加します。

②税負担の増加:住民税、所得税の増加

103万円を超えた部分に対して所得税・住民税が発生します。

超過分に対する税額をシミュレーションし、税引き後の収入を把握しておくことが大切です。

③社会保険料の影響:130万円の壁も視野に入れるべき理由

配偶者の年収が130万円を超えると、社会保険への加入義務が生じ、さらに負担が増加します。このため、働き方や年収の計画を立てる際には、103万円だけでなく130万円の壁も視野に入れて判断することが重要です。

家計管理の視点から見る「103万円の壁」を超えるメリットとデメリット

メリット:収入増が見込まれる場合の家計へのプラス効果

103万円を超えても収入増が見込める場合には、控除の減少や増加した税負担を上回るメリットが得られ、手取り額が増えるため、家計にとってプラスになります。

年収の壁(103万円、130万円、150万円など)を超えて働くメリット

1.収入が増える

年収の壁を超えてフルタイムや高収入のパート・アルバイトで働くことで、年間の収入が増え、家計のゆとりが生まれます。高い収入により、生活費や娯楽、教育費などに余裕を持つことができ、より良い生活水準を保てる可能性があります。

2.キャリアの成長とスキルの向上

壁を超えて長時間や高度な業務に関わることで、スキルが向上し、キャリアを積むチャンスが増えます。新しい役職やプロジェクトに関わることができ、将来の転職や昇進に役立ちます。結果的に、さらに高い収入やポジションを得やすくなる可能性があります。

3.社会保険の適用による安心感

年収130万円を超えると社会保険に加入する義務が生じる場合があり、健康保険や厚生年金に加入することができます。これにより、老後の年金受給額が増えたり、健康保険の保障範囲が広がったりします。また、将来的な医療費や老後資金の負担軽減にもつながります。

4.税額控除や手当の活用

たとえ一時的に税負担が増えても、適切な節税対策(扶養控除や医療費控除など)を行えば、税負担を軽減できる場合があります。また、会社によっては正社員に手当やインセンティブを設けていることがあり、全体の収入が増えるケースもあります。

5.長期的な経済的安定

より高い収入を得ていることで、貯蓄や投資に回せるお金が増え、将来の備えを充実させることができます。長期的には、経済的な安定や選択肢の幅が広がり、家計や老後の安心感が増すでしょう。

年収の壁を超えて働くことで短期的には負担もありますが、長期的なキャリアや経済的な安定を重視する人にとってはメリットが多いと考えられます。

年収の壁を超えて働くことのデメリット

デメリット:家計の税負担増や手取り減少のリスク

収入が103万円を超えた場合、控除が減少し、税負担も増えるため、手取りがかえって減少する可能性があります。このため、家計の収支に大きな影響が生じるリスクを理解しておくことが大切です。

1.税負担が増える

年収の壁を超えると、所得税や住民税の負担が増え、手取り収入が減少する場合があります。特に、103万円や130万円の壁を超えると、扶養から外れるため、扶養控除が受けられなくなり、家計全体の税負担が増える可能性があります。

2.社会保険料の負担

年収130万円を超えると、社会保険への加入義務が生じる場合があります。これにより、健康保険料や厚生年金保険料などの社会保険料が引かれるため、手取り収入が減少します。特に短時間労働者にとっては、この負担増が生活に影響する場合があります。

3.働く時間の増加とワークライフバランスの変化

年収の壁を超えるには、勤務時間を増やす必要がある場合が多く、家庭やプライベートの時間が減る可能性があります。特に小さなお子さんがいる場合や介護の必要がある家庭では、働く時間が増えることで家族との時間が減り、生活のバランスが崩れがちです。

4.配偶者控除・扶養控除の喪失

年収103万円や130万円の壁を超えることで、配偶者控除や扶養控除を受けられなくなり、配偶者の税負担が増える場合があります。これにより、家庭全体で見た場合の可処分所得が減少する可能性があります。

5.収入増に見合わない手取り

税金や社会保険料の負担が増えるため、収入が増えても、実際に手元に残る金額が思ったほど増えないケースが多く見られます。特に年収130万円を少し超えるあたりの増減では、手取りがむしろ減る「逆転現象」も起こり得るため、注意が必要です。

6.職場環境や役割の変化

壁を超えて働くことで、パートからフルタイムに変更したり、責任あるポジションに就くこともありますが、これに伴ってストレスや責任が増えることもあります。長時間労働や精神的な負担が増すと、体調を崩しやすくなる場合もあります。

7.資格やスキルのアップデートが必要

より高収入を得るために、資格取得やスキルの向上を求められるケースがあり、学習や自己投資の時間やコストが発生します。自己投資が結果として収入アップに結びつかない場合は、かえって負担が増す可能性もあります。

年収の壁を超えて働くことは、必ずしも収入増だけでなく、税負担や時間的な負担なども考慮する必要があります。

103万円の壁を超えるべきか、家計管理の視点から考えるチェックリスト

- 増加する税負担をカバーするだけの収入が見込めるか?

- 130万円の壁や150万円の壁も考慮する必要があるか?

- 手取りが増えず、家計のバランスが崩れるリスクはないか?

- 時間的な負担などお金以外の面で大きなデメリットはないか?

103万円の壁を意識した家計管理のポイント

年間収入を103万円以内に抑えるなら、月ごとの収入調整を行いながら、計画的に働くことが効果的です。

扶養内で働く場合でも、他の控除(医療費控除や生命保険控除、iDeCo加入による小規模企業共済等掛金控除など)を活用して家計への税負担を軽減することができます。

年収の壁を意識したキャリアと家計プランの考え方

①短期的な収入調整と長期的なキャリア形成のバランス

短期的な収入調整も重要ですが、長期的なキャリア形成も視野に入れ、家計管理と収入増を見据えた計画が求められます。

②家計全体の収支バランスを見据えた配偶者の働き方プラン

家計全体の収支バランスを重視し、103万円や130万円の壁を意識しながら働き方の計画を立てましょう。

③ライフステージに合わせた年収の壁対策:子育てや教育資金と年収調整

家計の大きな支出が見込まれるライフステージ(子育て期、教育資金がかかる時期など)に応じて、働き方や収入を調整することで、家計の安定を目指せます。

よくある質問と回答:年収の壁についての疑問を解決!

-

「103万円と130万円の壁、どちらを重視するべき?」

-

状況に応じて選択肢が変わりますが、130万円の壁を超えると社会保険料の負担が増加するため、家計への影響が大きくなります。

大学生のアルバイトの場合には103万円を超えると親の扶養から外れることで家計への税負担が大きくなる場合があるので注意しましょう。

-

「年収の壁を意識して働き方を変えるべき?」

-

収入増が家計に大きな影響を与える場合、壁を意識した働き方の見直しが重要です。

単純な収入増だけでなく壁を超えたことによって厚生年金の対象となった場合の年金の増額についても影響を考慮して働き方を考えましょう。

-

「収入が増えたのに手取りが減った場合の対策は?」

-

税負担が増えた場合、働く時間を長くして手取りを増やしたり、他の控除を利用して家計への影響を抑えることを検討しましょう。

まとめ:103万円の壁を賢く超えるか、維持するかを考えよう

103万円の壁を理解した上で、家計にとって最適な働き方を選択することが重要です。壁を意識した計画的な働き方により、家計の安定と生活の質を保つことができます。

Follow me!