住宅ローンの繰上返済は、元金が減ることによって、利息の負担が減らすことができます。しかし、住宅ローン控除との兼ね合いで、いつ行ったらいいのかタイミングに悩む人は多く住宅ローン相談では必ずと言っていいほど質問を受けます。

この記事では、住宅ローンの繰り上げ返済の利息軽減効果と住宅ローン控除の兼ね合いについてシミュレーションで比較してみます。

目次

繰り上げ返済とは?

繰り上げ返済とは、住宅ローンの返済期間中に毎月の返済額とは別にローンの一部を返済することをいいます。

通常の返済では「元金+利息」が返済額となりますが、繰り上げ返済では支払った金額が元金の返済に充てられます。

利息=元金×金利ですから、元金の多い返済初期ほど繰り上げ返済の利息軽減効果は高くなります。

繰り上げ返済の返済額軽減型・期間短縮型

繰り上げ返済には返済額軽減型・期間短縮型の2種類があります。

繰り上げ返済された返済額は元金の返済に充てられます。

返済期間はそのままで月々の返済額を減らすか、月々の返済額はそのままで返済期間を短縮するかどちらかを選択できます。

少しでも家計支出を減らしたいという状況ならば、返済額軽減型を選択した方が家計の健全化につながります。

住宅ローン控除とは?

住宅ローン控除は、個人が住宅ローン等を利用してマイホームの新築、取得または増改築を行い、自己の居住用として使用した場合に受けることができる税額控除です。

所得税額から税額控除されますが、所得税額から控除しきれない場合には、残額は翌年の住民税から控除されます。

住宅ローン控除の適用要件

①控除を受ける者の合計所得金額が3,000万円以下

②住宅の床面積(登記簿面積)が50㎡以上で床面積の1/2以上が自己の居住用である

③取得の日から6か月以内に入居し、12月31日まで引き続き入居していること

④借入金は金融機関からの借入金で返済期間は10年以上

控除額と控除期間

控除額は年末の借入金残高の1%、控除期間は10年です。

年末残高の上限は4,000万円ですが、消費税が非課税とされている中古住宅の個人間売買などは平成26年3月までの2,000万円が適用されます。

※1 消費税が非課税とされている中古住宅の個人間売買などの場合

住宅ローンの年末残高(2000万円上限)×1%

※2 11~13年目の控除額 ①か②のどちらか少ない額

①住宅ローンの年末残高(4000万円上限)×1%

②建物取得価格(上限4000万円)×2%÷3(最大266,666円)

所得税額から控除しきれない場合には、残額は翌年の住民税から控除されますが、住民税から控除できる額には上限があります。

①所得税で控除しきれなかった住宅ローン控除額

②前年度課税所得の7%(最大136,500円)

※ただし平成26年3月までの制度が適用される場合は前年度課税所得の5%(最大97,500円)

住宅ローン減税と繰上返済の利息軽減のシミュレーション

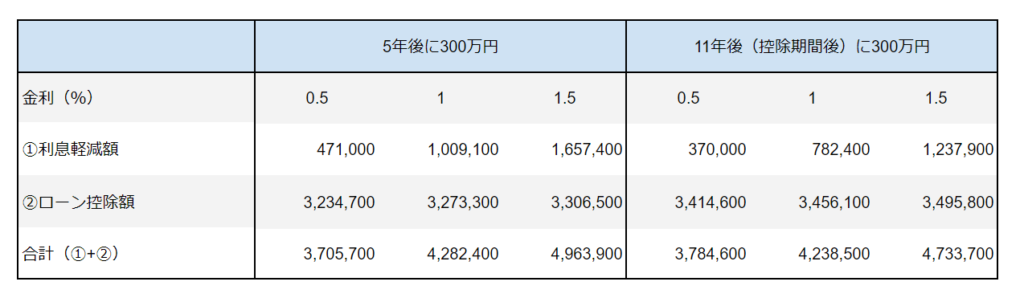

住宅ローン減税と繰上返済の利息軽減を借入金利0.5%、1%、1.5%のケースでシミュレーションしてみます。

前提条件

・4,000万円を借入れ、期間は35年、金利変動はなし

・住宅ローンの控除期間は10年間、控除額は所得税・住民税から全額控除されたとする

・繰上返済は期間短縮型、手数料は考慮しない

このシミュレーションでは、金利が1%以下なら、両者に差はほとんどなく、1.5%になると5年目に繰り上げ返済を行った方が得ということになります。

どちらがお得かは借入金利次第ということになります。住宅ローン控除は所得税・住民税から還付されるため支払っている税額と借入額のバランスによっては控除しきれないことがあります。

繰り上げ返済と住宅ローン控除、どちらのメリットが大きいのか、繰り上げ返済を行う前にシミュレーションを行いましょう。

Follow me!