不動産投資ブームで本を読んだりセミナーに参加して不動産投資の勉強をしている人が増えています。

しかし、実際に投資をすると、どのようなキャッシュフローになるのか分からない人は多いようです。

この記事では、不動産に投資をした場合のキャッシュフローシミュレーションを事例をもとにして解説してみようと思います。

目次

キャッシュフローとは?

「キャッシュフロー」とは、お金の流れのことです。

流入するお金をキャッシュ・イン・フロー、流出するお金をキャッシュ・アウト・フローといい、インとアウトの両方で「キャッシュフロー」といいます。

不動産においては「イン」の部分が家賃、「アウト」の部分が実際に支出した経費、ローンの返済金となります。

インからアウトを引いた額がキャッシュフロー(税引前)ということになります。

不動産投資をした場合のキャッシュフロー

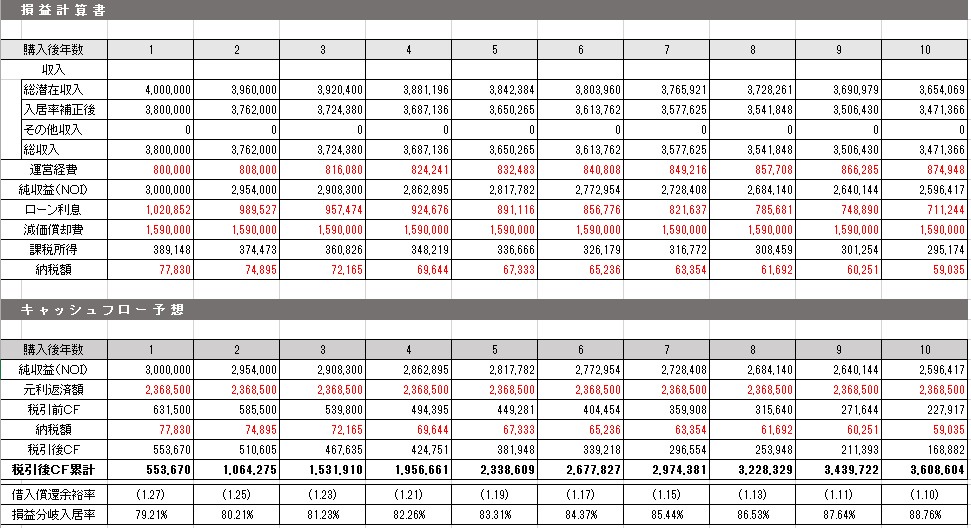

事例1 頭金10% ローン90%

○投資する物件

築15年鉄骨造の1棟マンション 価格5,000万円 表面利回り8%

入居率95% 賃料は年1%ずつ減 運営経費は20% 年1%ずつ増

○投資する人

会社員40歳 年収700万円 自己資金1,000万円 配偶者と子1人の3人家族

物件購入のための諸経費が約500万円、融資を90%(4,500万円)利用しての物件購入です。

融資期間は25年で金利は2.3%とします。

年収や家族構成が記載してあるのは、家賃収入は給与の所得と合算して所得税・住民税を計算されるからです。

同じ物件を購入しても、本業の年収が違えば、税金の額は異なる可能性があります。

投資をした場合の収支は下記の表のとおりです。

家賃が下がり、返済の中で利息の割合が減り始める14年目から、収支がマイナスになります。

今まで貯まっているお金があるので、25年目までは赤字にはなりません。

融資金の返済が25年で終わるので、翌年には黒字に回復します。

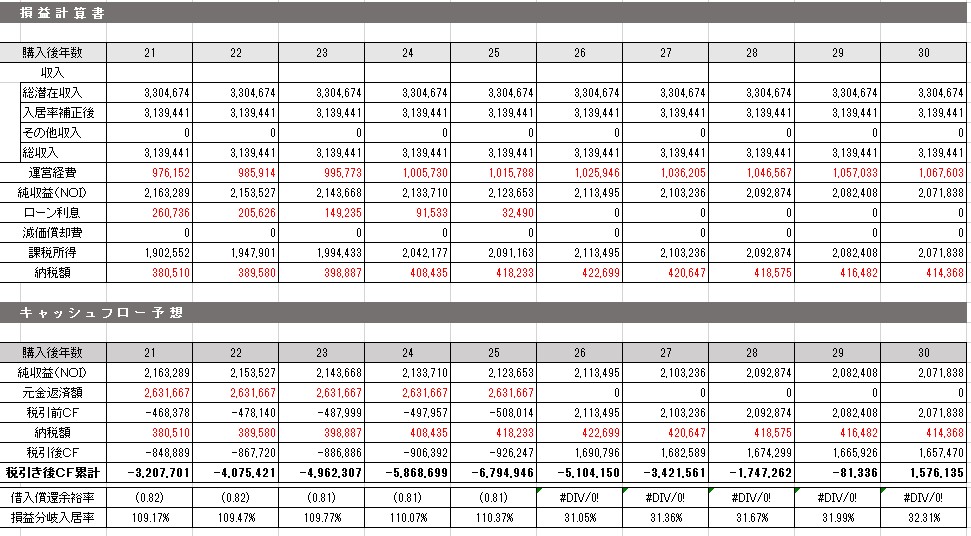

仮に15年間保有して売却した場合、表面利回り10%で売れたとすれば、売却価格は3,470万円です。

累計のキャッシュフローが380万円、残債が2,110万円なので残りは1,740万円、売却の手数料と購入時の諸経費約500万円・自己資金の500万円を引くと625万円が利益となります。

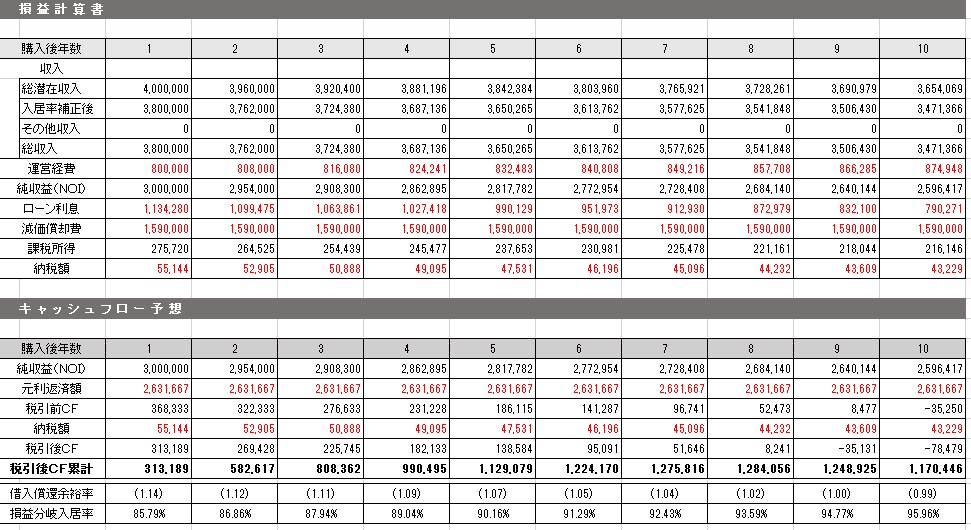

事例2 フルローン

事例1と同じ条件で、自己資金を諸経費のみとして、フルローンだったとすると下記の通りになります。

9年目から収支がマイナスになります。

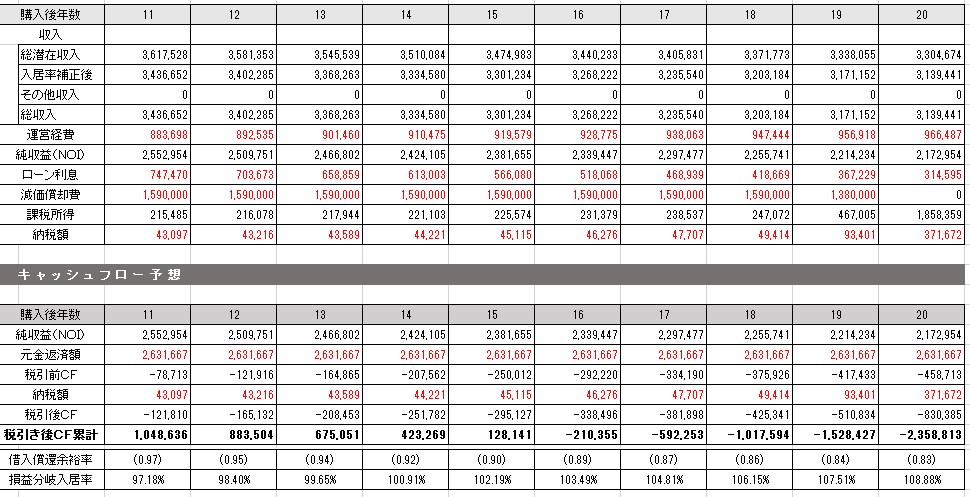

融資金が多いことと、マイナス収支の期間が長くなるため、全体の収支のマイナスが早く訪れ、16年目から全体の収支がマイナスとなり、返済が終わって5年後の30年目にプラスに回復します。

マイナス収支となった10年目に売却した場合、利回り9%で売れたとすれば、売却価格は4,020万円です。

累計のキャッシュフローが117万円、残債が3,330万円なので残りは807万円、売却の手数料と購入時の諸経費約500万円を引くと、171万円が利益となります。

正しいシミュレーションが投資の失敗を回避する

不動産投資は、上記のシミュレーションのように、一定期間保有して売却し利益を確定していくものです。

購入時に自己資金を入れるのは、マイナス収支の期間を少なくして、リスクを減らすためです。

もし、この事例2のフルローンのケースで、10年目に不動産価格が著しく下がるような経済状態だったら、想定した金額で物件は売れず、利益は出ないかもしれません。

最悪の場合、売るとマイナスが確定してしまう。

しかし、売らないと収支はマイナスが続く負のスパイラルに陥ることもあります。

フルローンやオーバーローンを組んでいる人は、経済状況によっては大きな負債を抱えるリスクを背負っていることを理解して投資を進めて下さい。

これから投資をする人は、フルローンが組めることを物件探しの基準にはされないことをお勧めします。

自己資金を使わない投資を否定するものではありませんが、このような事態に陥る可能性があることを説明されたうえで投資をしている人は少ないのではないでしょうか。

未来のことを予測することはできませんが、リスクを理解するためのシミュレーションをしておくことをお勧めします。

Follow me!