老後の生活の不安要素として常に上位にランクインする「公的年金」。

将来の生活設計を立てるためには、自分がどのくらい年金を受け取ることができるのかを把握することが重要です。

この記事の著者↓

目次

老後への不安を解消するには?

セコム株式会社の「老後の不安に関する意識調査」によると、老後の不安の理由は2年連続で1位「病気・ケガ」2位「経済的な負担」3位「介護」となりました。

選択肢の中でもっとも当てはまるもの1位は経済的な負担が1位となっています。

多くの人が抱える老後の不安。その中でも、特に大きな不安要素となるのが「公的年金」です。

将来、自分がどのくらい年金を受け取ることができるのかを把握しておくことは、老後の生活設計を立てる上で非常に重要です。

本記事では、公的年金の仕組み、計算方法、年金定期便の活用方法、よくある誤解などを詳しく解説し、老後への不安を解消するための具体的な方法を紹介します。

公的年金の仕組み

日本の公的年金制度は、国民年金と厚生年金の2階建て構造になっています。

- 国民年金: 20歳以上の全ての国民が加入する、公的年金の基礎となる制度です。

- 厚生年金: 会社員が加入する、国民年金に加算される年金制度です。

厚生年金は会社員や公務員等が加入する年金保険です。

国民年金は20歳以上の国民全員が加入しています。

国民年金がすべての基礎となる1階部分、厚生年金が2階部分です。

それに上乗せする年金制度(企業年金・iDeCoなど)を含めると3階建てとなります。

年金の給付水準は物価や現役世代の賃金に合わせて増えたり減ったりする仕組みになっています。

これは私的年金にはない公的年金の大きな特徴です。

公的年金はいくらもらえる?

公的年金は、加入期間と給与によって受給額が異なります。

老後に年金をもらうためには年金制度の加入期間が最低でも10年以上なければなりません。

国民年金

国民年金の受給額は、加入期間によって決まります。40年間保険料を満納した場合、令和5年度の満額額は約78万円です。

老齢基礎年金年額:780,900円(令和5年度)×保険料納付月数/480

※40年で満額となりますので、上限は480月です。

令和5年度の保険料は月額16,520円です。まとめて前払いすると、割引が適用されます。

厚生年金

厚生年金の受給額は、加入期間と給与によって決まります。

加入期間: 厚生年金に加入している期間が長いほど、受給額は高くなります。

給与: 現役時代の給与が高額であるほど、受給額も高くなります。

厚生年金をざっくりとまとめると働いている間(40年間)に給料の20%(労使折半)を払って、退職後(65歳~)に現役時代の所得の40%くらいをもらえる制度です。

働いている間の給料は人それぞれなので、年金額も個人差があります。

厚生年金の受給額は、老齢基礎年金に上乗せされる形で支給されます。

老齢基礎年金を受ける権利がある人であれば、厚生年金の加入が1か月でも老齢厚生年金を受け取ることができます。

ねんきん定期便で将来の年金額を確認しよう!

日本年金機構から毎年誕生月に送付される「ねんきん定期便」は、将来受け取ることができる年金額の目安を確認できる非常に便利なツールです。

ねんきん定期便には、以下の情報が記載されています。

- これまでの保険料納付実績

- 将来受け取ることができる年金額の目安

- 年金受給開始年齢

ねんきん定期便は、将来の年金受給額を把握し、老後の生活設計を立てるための重要な資料となります。

ねんきんネットに登録すると「年金記録の確認」「将来の年金見込額の試算」「ねんきん定期便の確認」などができるので登録しておくと便利です。

公的年金制度に関するよくある誤解

公的年金制度に関しては、以下のような誤解も多く見受けられます。

年金は運用されている?

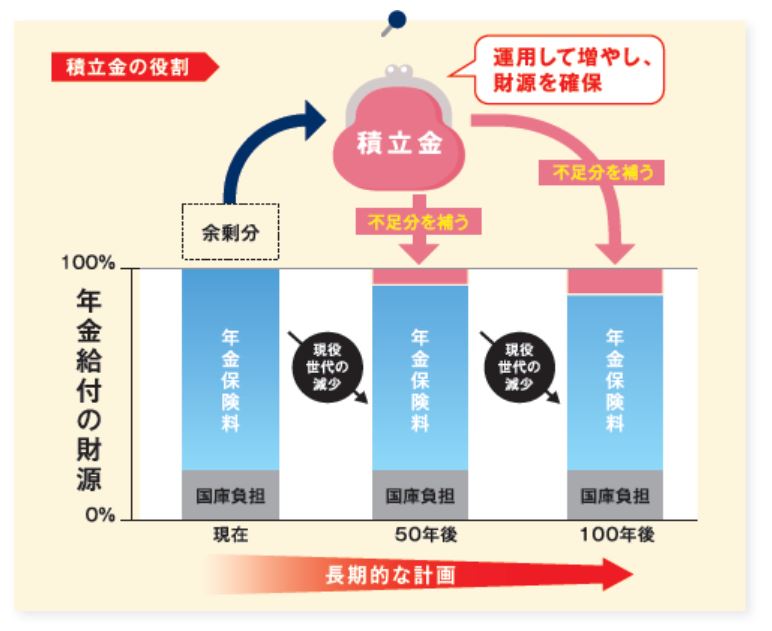

公的年金は、賦課方式と呼ばれる仕組みで運営されています。

これは、現在働いている世代の保険料で、現在年金を受給している世代の年金を支給しているという仕組みです。

つまり、自分が支払った保険料が積み立てられて将来自分が受け取るという積立方式ではありません。

GPIFが運用しているのは現役世代が納めた年金保険料のうち、年金の支払いなどに充てられなかったもの余剰金です。

積立金の運用益は年金給付財源の一部ではありますが、その割合は10%ほどです。

②公的年金制度は破綻するのか?

年金制度は、保険料収入の範囲内で給付を維持するように計算されています。

財政検証の結果によると、経済情勢によって給付額が減る可能性はありますが、破綻する可能性は低いと考えられています。

不安を解消して、将来に備えよう!

公的年金制度は、複雑で分かりにくい部分も多く、不安を感じるのは当然のことです。

しかし、今回解説した内容を理解することで、不安を解消し、将来に備えることができます。

まずは、ねんきん定期便で将来受け取ることができる年金額を確認してみましょう。

その上で、必要に応じて、iDeCoや個人年金保険などの私的年金も活用し、老後の生活資金を準備することをおすすめします。

ねんきん定期便: https://www.nenkin.go.jp/service/nenkinkiroku/torikumi/teikibin/index.html

iDeCo: https://www.ideco-koushiki.jp/

家やお金の悩み、お気軽にご相談下さい初回相談無料受付時間 9:00-18:00

[ 土・日・祝日除く ]

Follow me!