金融庁は、アパートなど投資用不動産向け融資に関する銀行へのアンケート調査結果を発表しました。

参照:投資用不動産向け融資に関する金融機関へのアンケート結果

このアンケートは、スルガ銀行の不正融資問題やTATERUが不正書類を提出し、融資を引き出した西京銀行の問題などが発生したため、2018年10~11月にかけて地方銀行を含む121の銀行、261の信用金庫などを対象に行われたものです。

調査結果では、給与明細などのエビデンス原本を「必ず確認する」と答えた銀行は25%という結果もあり、ずさんな審査が行われていたことが分かっています。

この記事では、公表されたアンケートの回答から、今後の投資用不動産融資の方向性について考えてみます。

目次

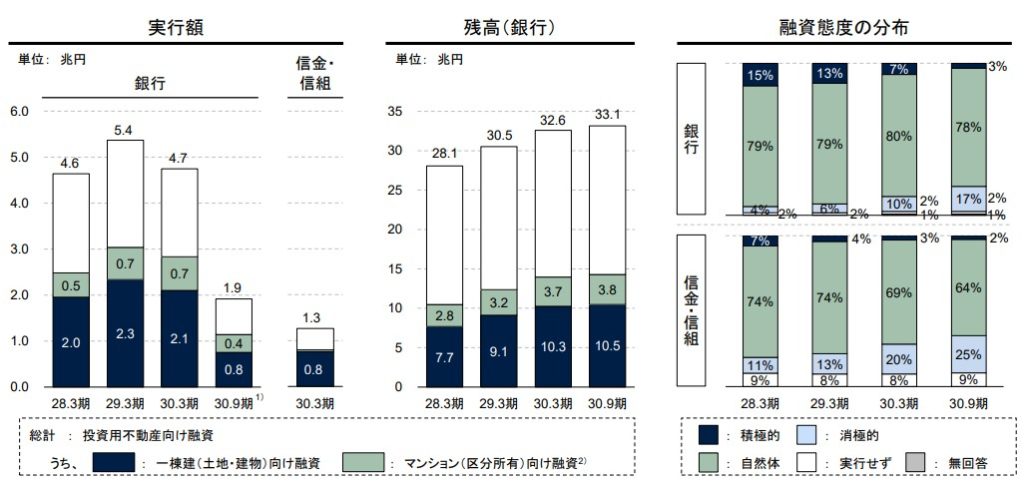

銀行へのアンケート結果の概要

金融庁の行ったアンケートに対する金融機関の回答の概要は以下の通りです。

①銀行における投資用不動産向け融資、一棟建(土地・建物)向け融資の実行額は平成29年3月期をピークに減少。

②投資用不動産向け融資を積極的に推進する金融機関は減少し、消極的な態度を取る金融機関が増加。

③スルガ銀行の問題が広く認知されるまで、多くの金融機関では紹介業者の業務に係る適切性を検証するという着意がなかった。

④賃貸事業が生み出すキャッシュ・フローを主たる返済原資としたうえで、長期的な事業・収支計画の妥当性を見極めることが徹底できていない金融機関も存在。

⑤自らが主体的に物件の売買価格の妥当性を十分に検証するという点で、改善の余地がある金融機関も存在。

⑥顧客の財産・収入の状況を、紹介業者に依存しすぎず自ら把握するという点で、改善の余地がある金融機関も存在。

⑦物件収支の見込みやリスクに関する顧客の理解度の確認が徹底されていない金融機関が相当数あり、実効性確保に向け改善・見直しを行うケースも多い。

⑧残高の多寡や延滞の有無等の形式基準にとどまらないリスクベースでの期中管理が行われるよう、改善を図る事例が多い。

今後の投資用不動産向け融資の方向性

①不動産の収益性に着目した融資審査に移行

金融庁は投資用不動産向けの融資は住宅ローンではなく、事業性融資の性格が強いため、賃貸事業としての妥当性や返済可能性を見極めることが重要だとしています。

・返済原資は物件が生み出すキャッシュ・フローである。

・物件がキャッシュ・フローを生む期間をできる限り客観的に検証し、当該耐用年数と整合的な融資期間を設定することが必要。

・ストレスも勘案した完済までの収支シミュレーションに基づいて審査を行う。

融資においては、賃貸事業が各期間に生み出すキャッシュ・フローを主たる返済原資としたうえで、長期的な事業・収支計画に基づき返済の可能性を見極める必要があるが、こうした点が徹底できていない金融機関も存在すると指摘しています。

今後は、給与収入や積算評価に依存した審査ではなく、物件の収益性や事業としての妥当性に着目した融資審査に移行していくことが予想されます。

法定耐用年数超の物件は、建築士などの有資格者が作成したレポートなど客観的な資料をもとに経済耐用年数の判断をするという傾向になるかもしれません。

既存不動産の活用という面では、法定耐用年数にこだわらず、客観的に建物の状況を判断してくれる金融機関があるということがプラスになるので、取り組んでくれる金融機関が出てきてくれるといいのですが。

②物件価格の妥当性、顧客の財産・収入の状況を金融機関自らが把握する

融資対象物件の周辺の取引事例における家賃相場・入居率を確認すること、エビデンスの原本確認だけでなく顧客の財産・収入が職業・年齢・家族構成等に照らして妥当かどうかを検証することを金融機関に求めています。

融資審査が煩雑になりますので審査の長期化が予想されます。

③融資実行後、期中管理の徹底

融資実行後に空室率・賃料を確認しない、実績を踏まえた収支見込の更新を行っていないと回答する金融機関が多かったことから、「延滞発生や苦情・相談のあった場合には、不適切な行為の可能性も想定して十分な検証を行う必要がある」としています。

残高の多寡といった形式基準にとらわれることなく、顧客属性・紹介業者別にグルーピングして管理のレベルを変える等のリスク管理を求めています。

融資実行をしてしまえば、延滞さえなければチェックされないという現状は変わる可能性があります。

金融庁から不動産投資家に向けたメッセージ

金融庁は「投資家において留意すべき事項」という項目で投資家にメッセージを発信しています。

①顧客(投資家)においては、目先の利回りにとらわれることなく、大規模修繕の必要性や物件収支が下振れた際の返済余力や当初想定した価格で売却できない可能性も考慮しつつ、長期的な事業・収支計画の妥当性を判断する必要。

②目先の収入が良好であっても、環境変化・物件の劣化等により賃料下落・空室が生じたり、サブリース契約があっても保証賃料の減額や契約解除が生じる可能性がある。

③その結果、物件の収支がマイナスとなった場合は、自らが損失を被るおそれがある。

④顧客(投資家)においては、賃貸事業経営を行うという認識のもと、物件の現況や周辺の情報を自ら把握したうえで投資判断を行う必要。

全ての項目が不動産に投資をするうえで当たり前のことですが、融資(フルローン・オーバーローン)にばかり着目するばかりで当たり前のことが軽視されていたことは事実だと思います。

融資が受けられるという理由で、現地を見ずに地方の物件を購入した人もいるでしょうし、長期的な収支を見ずに単年の収支だけで物件の良し悪しを判断した人もいたと思います。

スルガ銀行の問題では投資家側の被害者意識が強く、マスコミ報道も投資家を詐欺の被害者のように扱ったために、金融庁の指摘した事項について、投資家側に自分の見識の甘さを省みる機会が失われたように感じます。

不動産投資に失敗しないために、これから投資用不動産を購入して不動産賃貸業を始めようと言う人は、「事業や投資は自己責任である」という原則を改めて確認してほしいと思います。

投資用不動産向け融資のハードルは上がる

今回、金融庁が指摘した項目の通りに融資審査を行うと投資用不動産向け融資のハードルは上がります。

物件が生み出すキャッシュ・フローを主な返済原資として給与収入は含めないとすると、返済原資が減るのですから、収益性の低い物件は融資が受けにくくなります。

耐用年数を客観的に検証して融資期間を決めるとすると、金融機関に建物の耐用年数を客観的に検証する能力はありませんから、法定耐用年数を超過した物件は融資が受けにくくなります。

金融庁が具体的に指摘をしている部分については、このやり方で審査をするように促していると考えられます。

今まではサラリーマンの給与収入と土地建物の積算評価で住宅ローンの延長のような審査をしていた金融機関は審査の方針を丸ごと変えなければならなくなります。

金融機関がすぐに対応できるとは思えませんが、金融庁には逆らえないでしょうから、審査の方針は少しずつ変わっていくでしょう。

これからは、事業的な視点での物件選定が今まで以上に重要になるだろうと思います。

Follow me!